ОСАГО для новичка 2023

Законодательство обязывает каждого автолюбителя застраховать свою ответственность. Стаж вождения идет с даты успешной сдачи экзамена в ГИБДД. Даже если после этого момента вы не садились за руль. Пока стаж копится, стоимость ОСАГО в 2023 для новичка довольно высокая. К тому же коэффициенты учитывают и возраст неопытного автомобилиста.

Статистика страховщиков показывает, что водители без опыта становятся причиной почти половины всех аварийных и нештатных ситуаций на дороге. Сказывается отсутствие практических навыков и стрессоустойчивости. Поэтому для новичков в стоимость страховки закладываются существенные повышающие по ОСАГО.

Экспресс-расчёт стоимости ОСАГО для начинающего водителя в 2023

Санкт-Петербург

Укажите возраст младшего водителя и выберите минимальный водительский стаж из всех допущенных к управлению водителей

Выберите ваш коэффициент бонус-малус (подтвержденное по базе РСА количество лет езды без аварий) Проверить

Место регистрации

Собственник

Тип транспортного средства

Срок страхования

Неограниченное количество водителей

Предварительная стоимость полиса ОСАГО

4 225.07 — 4 225.07 ₽

Мобильный телефон

Даю согласие на обработку своих персональных данных Узнайте персональную скидку

или сразу приступайте к оформлению

Оформить полис с помощью нашего сотрудника

- Сделаем персональную скидку

- Оформим документы за вас

- Предложим удобный способ оплаты

- Предоставим бумажный или электронный полис на выбор

- Доставим в удобное место или встретим в ближайшем офисе

Позвоните мне

Конечно, любая страховая компания заинтересована в безубыточных клиентах. Однако отказать в оформлении обязательного страхования человеку без стажа не имеют права. Незаконными будут и попытки продать дополнительные страховки. Хотя если водитель не уверен в своих навыках, ему не помешает застраховать, например, жизнь и здоровье. Но это добровольный выбор любого страхователя: как только что получившего права или автолюбителя со стажем.

Срок страхования на год или на другой период, остальные условия договора и правила его оформления для водителей без опыта и со стажем – не отличаются. Всё отличие для новичков – в цене ОСАГО. Полис можно купить как в офисе компании, так и онлайн. Свяжитесь с нами, и мы поможем застраховаться, не выходя из дома.

Начинающим водителям важно помнить, что оформить страховку на новую машину нужно в течение 10 дней со дня подписания договора купли-продажи. Поле с госномером в этом случае остается пустым. Номера придется вписать позднее, после регистрации. Предъявление диагностической карты на автомобиль из салона без пробега не требуется. Хотите узнать, сколько стоит в 2023 году ОСАГО для новичков и купить страховку в надежной компании без доп. услуг, проверьте актуальные КВС – используйте наш сервис.

ОСАГО для новичка: коэффициент возраст/стаж (КВС)

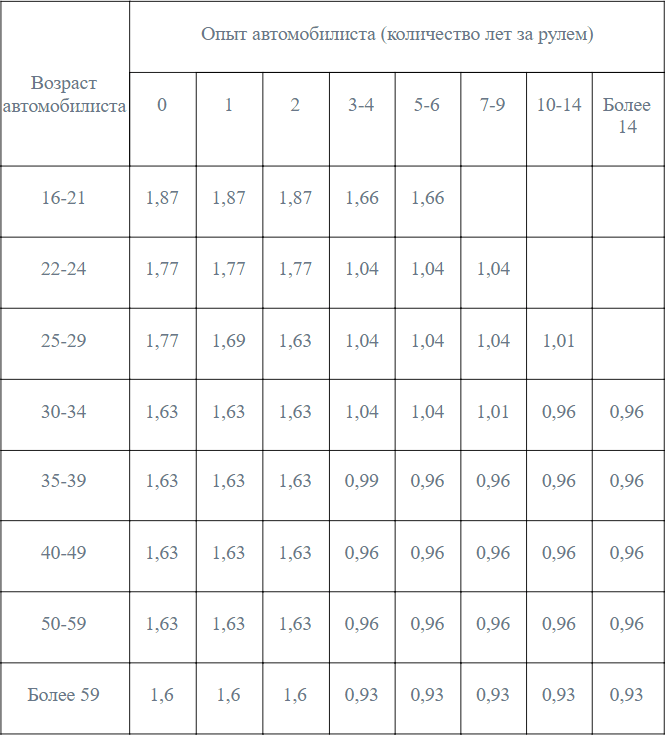

Кого считать начинающими водителями? Новичками, для целей страхования ОСАГО согласно таблицам Центробанка считают лиц возрастом до 21 года и со стажем от нуля до трех лет. У этой категории самый высокий коэффициент КВС – 2,27. Это не означает, что после прохождения возрастного рубежа и увеличения стажа, повышающих не будет. Стоимость страховки ОСАГО на автомобиль снижается для новичков постепенно. Так при стаже 3-4 года, цена на полис увеличивается на 1,65, если водитель не достиг 22 лет и до 1,13 – для автовладельцев от 22 до 24 лет.

Повышающий будет и у страхователя, который, к примеру, в 40 лет впервые садится за руль. Для новичка средних лет увеличение стоимости страховки ОСАГО составит 1,5. Эти правила распространяются как на самих страхователей, так и на начинающих водителей, которых вписывают в ограниченный полис.

В отличие от страховки ОСАГО для новичков, опытные водители могут рассчитывать и на понижающие по показателю стаж/возраст. Поблажки начинаются:

- для водителей от 30 лет – при опыте вождения не менее 10 лет (экономия 3%);

- для автолюбителей 35-39 лет – при стаже в 5-6 лет (скидка всего 3%);

- для лиц старше 40 лет – если права выданы не менее 3-4 лет назад (скидка 4%);

- для группы 50-59 лет — со стажем минимум 3 года (скидка 7%);

- для тех кто старше 59 — также необходим стаж от 3 лет (скидка 9%).

Как показала история ОСАГО, аварийность значительно уменьшается с накоплением опыта вождения, а потому разница в цене ОСАГО для новичков в 2023 году и водителей со стажем, согласно последним и планируемым изменениям, будет только увеличиваться. С тем, чтобы аккуратные страхователи с большой практикой не платили за тех, кто только отрабатывает навыки передвижения за рулем. Если человек без стажа избежит аварий (ДТП) в страховом году, при продлении полиса ОСАГО он улучшит свой водительский класс до 4-го и тогда ОСАГО обойдется ему по себестоимости без доплаты, благодаря КБМ. Так что аккуратные новички оформят страховку ОСАГО дешевле, несмотря на повышающий КВС.

Сколько стоит страховка ОСАГО для начинающего водителя

Расчет, утвержденный ЦБ, включает в себя целые таблицы коэффициентов по категориям водителей, по типам транспортных средств, регионам преимущественной эксплуатации. Эти коэффициенты регулярно пересматриваются, да и базовые ставки для физических лиц изменяются.

На стоимость страховки влияют:

- место регистрации водителя (территория преимущественного использования. Этот коэффициент в 2023 г. для любого крупного города выше, чем для населенного пункта в пригороде того же мегаполиса);

- мощность двигателя автомобиля и марка/модель (если покупка автомобиля только планируется, учтите, что не только траты на бензин, но и расходы на страховку зависят от объема двигателя ТС);

- краткосрочность (полис можно оформить на год, но выбрать период, в который будет действовать страховое покрытие);

- коэффициент стаж/возраст страхователя и лиц, допущенных к управлению (КВС будет учтен по «худшему» показателю. То есть в расчет пойдет повышающий того водителя в полисе, у которого возраст и/или стаж меньше, чем у остальных).

Коэффициент КБМ (Бонус-малус) в расчете первичного полиса: будет стоить с наценкой 17% (водительский класс 3). То есть скидки/надбавки за страховую историю отсутствуют.

Оперативно узнать новичку, сколько стоит ОСАГО на его машину можно с помощью онлайн-калькулятора на нашем сайте. Сервис позволяет сделать актуальный расчет и сразу перейти на официальный ресурс выбранной компании для завершения оформления. Не нужно регистрировать личный кабинет у разных страховщиков, чтобы сравнить цены на ОСАГО для новичков.

Стоимость полиса окончательная, оплата происходит на счет страховой компании напрямую, от нее же приходит договор на email. Свежие поправки в закон об обязательном страховании автогражданской ответственности позволяют не распечатывать электронный полис, а предъявлять его при проверке на дисплее вашего гаджета.

Новичку важно знать, что договор нужно приобретать только на сайтах или в офисах страховщиков ОСАГО, имеющих лицензию. Проверить список таких СК, а также узнать статус полиса можно на сайте РСА – Российского союза автостраховщиков. Там же вы сможете проверить свой КБМ через год – при продлении.

Рассчитать

Как молодому водителю оформить и сэкономить на автостраховке

Для оформления полиса новичку потребуются те же документы, что и водителю со стажем:

- паспорт или другое удостоверение личности страхователя;

- паспорт на транспортное средство или свидетельство о регистрации;

- диагностическая карта (для машин старше четырех лет);

- водительские права всех допущенных лиц, включая страхователя, если страховка оформляется с ограниченным списком.

Документы не обязательно везти в офис, теряя время в пробках и очередях. Мы поможем оформить договор страхования онлайн, по сканам документов. Процедура абсолютно законна, так как электронное ОСАГО действует с 2015 года наравне с традиционным.

Как сэкономить на страховке? Важно найти страховую с минимальной базовой ставкой, чтобы не переплатить. Проживающим в мегаполисе, регистрация в пригороде даст экономию минимум 10%-20% на ОСАГО. Если не чувствуете уверенности для езды в зимнее время, можно оформить полис с краткосрочным покрытием – на летний период. Калькулятор ОСАГО на нашем сайте также позволит сравнить разные варианты страховки: с повышающим для водителя-новичка и мультидрайв, не учитывающий КВС тех, кто садится за руль автомобиля.

Рассчитайте стоимость полиса ОСАГО

Купить ОСАГО в Москве стало дешевле. Как изменились тарифы?

Базовая ставка ОСАГО – это определённая сумма, которую каждый год устанавливает Центральный Банк России. Автовладельцы каждого региона нашей страны вне зависимости от марки автомобиля и срока вождения при страховке транспортного средства используют эту норму.

В этой публикации поговорим о том, как изменились базовые тарифы ОСАГО в Москве, а также разберём нюансы, от которых зависит итоговая стоимость страховки.

Для чего следить за базовой ставкой ОСАГО

Важнейший фактор, влияющий на стоимость полиса ОСАГО, – это базовая ставка. Каждая страховая компания устанавливает свой базовый тариф. И чем он ниже, тем доступней будет приобретение страхового полиса.

Страховые компании конкурируют между собой. Следят за ставками друг друга в борьбе за клиентов. Такое поведение страховщиков выгодно для автолюбителей, поскольку помогает сэкономить на покупке полиса. Главное – следить за изменениями, это поможет выбрать самые выгодные условия.

Коридор для базового тарифа ОСАГО устанавливает Центральный банк. В 2023 году по его решению цены могут варьироваться в диапазоне 20%.

От чего зависит стоимость ОСАГО

Коротко расскажем о факторах, которые влияют на цену страховки для владельца транспортного средства:

- Базовый тариф. Устанавливается на законодательном уровне и изменяется ежегодно;

- Двигатель. Чем выше его мощность, тем выше цена ОСАГО. Почему? Всё просто: чем мощнее двигатель, тем выше вероятность аварии;

- Местность, где живёт водитель. Государство учитывает факторы, способные воздействовать на безопасность передвижения по дороге. Это и объём дорожного потока, и состояние покрытия;

- Возраст и опыт вождения;

- Отсутствие аварий;

- Число водителей в полисе;

- Срок, на который заключается договор ОСАГО.

Новый базовый тариф ОСАГО 2023

Базовые значения для расчёта стоимости страховки в 2023 году обновились. Нововведения коснулись всех категорий транспортных средств.

Центральный Банк России, как и в предыдущие годы, в 2023 году установил минимальное и максимальное значение. Автолюбителям остаётся лишь выбрать наиболее выгодный тариф из имеющегося диапазона.

Базовая ставка в 2023 году — от 852 – 5722 руб.

Как изменились тарифы ОСАГО в Москве в 2023 году

Для физических лиц-владельцев легковых автомобилей в столице у нас отличная новость. Средняя стоимость полиса страховки автомобиля снизилась.

В среднем покупка полиса ОСАГО стоила москвичам 7 743 рубля. В сравнении с прошлым годом эта сумма ниже на 5,8%. Для жителей Северной столицы средняя премия полиса обязательного страхования составила 7 261 рубль, что на 1,4% выгоднее прошлогодней.

Изменился ли КБМ водителя по ОСАГО?

Коэффициент бонус-малус применяется к базовому тарифу. Он может выражаться в скидке за отсутствие аварий или увеличении стоимости при наличии зарегистрированных за автомобилем происшествий на дороге.

Коэффициент действует для каждого водителя, указанного в договоре ОСАГО. Если один из водителей имеет репутацию опасного, то стоимость страховки будет максимальной для всех водителей, вписанных в договор.

Для определения коэффициента учитываются аварии за прошлый год. При этом не важно, когда было подписано соглашение. КБМ хранятся в общем списке по каждому автовладельцу и учитываются страховщиками при расчёте стоимости полиса ОСАГО.

На нашем сайте вы можете не только оформить электронный полис е-ОСАГО, но и проверить свой коэффициент бонус-малус (КМБ).

Стоимость ОСАГО и стаж вождения. Какие перемены?

Стаж вождения – ещё один фактор, определяющий цену страховки. Этот показатель включает возраст водителя и число лет за рулём. Ознакомьтесь с действующими коэффициентами для расчёта.

Какие перемены относительно стоимости страховки произошли в 2023 году? До этого страховщики определяли итоговую стоимость, используя четыре показателя. Сейчас же стоимость «автогражданки» рассчитывается, исходя из гораздо большего числа значений.

До 2021 года минимальным значением была единица, а наибольшим – 1,8. Новые правила устанавливают особые условия для водителей, стаж которых не превышает 3-х лет. Коэффициент расчёта стоимости полиса (КВС) сейчас варьируется от 1,63 до 1,87. Показатель зависит от возраста автовладельца. Самый высокий тариф назначен для страхуемых, которые ещё не достигли возраста 21 год и не имеют опыта управления автомобилем.

Автовладельцы со стажем в возрасте более 59 лет в соответствии с нововведениями ОСАГО в 2021 году будут платить меньше. До 2021 года коэффициент для них был единичным, сейчас же составляет 0,93. А это на 7% выгоднее.

Количество водителей в ОСАГО. Что нового?

Коэффициентов для этого показателя – два:

- «1» – количество водителей, вписанных в полис, фиксированное. В полис добавляются до 5-ти водителей;

- «1,87» – к управлению транспортным средством допускается неограниченное количество водителей. Каждый водитель должен иметь соответствующую категорию.

Где выгодно оформить полис ОСАГО онлайн в Москве

Вне зависимости от региона каждый житель России может воспользоваться одним из вариантов оформления полиса ОСАГО: в офисе страховщика или онлайн.

Второй вариант выбирают всё больше москвичей, поскольку:

— оформление требует гораздо меньших временных затрат, чем посещение офиса;

— онлайн вам не навяжут лишние услуги, увеличивающие стоимость страховки;

— электронный полис ничем не отличается от оформленного лично в страховой ОСАГО в Москве.

На нашем сервисе e-osago.ru собраны страховые компании, входящие в ТОП крупнейших страховщиков России и находящиеся на верхних позициях рейтингов клиентов. Стоимость полисов помогает сравнить агрегатор страховок.

Удобно, что стоимость страховки легко рассчитать в бесплатном онлайн-калькуляторе.

Выбрали подходящего страховщика, устраивает цена и условия? Воспользуйтесь преимуществами онлайн-покупки страхового полиса.

Тарифы ОСАГО в 2024 году

Несколько лет назад в России запустили реформу ОСАГО. Ее цель — сделать цену полиса более справедливой. Авторы инициативы постоянно пытаются нащупать баланс факторов, влияющих на стоимость: в зависимости от региона регистрации, мощности двигателя, возраста водителя, его стажа за рулем и как часто он попадает в аварии. А еще ощутимо выросла стоимость содержания авто, запчасти и ремонт. Поэтому тарифы «автогражданки» приходится еще и подгонять под актуальные реалии.

К 2024 году страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

В нашем материале расскажем о самых актуальных изменениях в тарифах ОСАГО в 2024 году.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ 1 .

С сентября 2022 года 2 минимальная базовая ставка ОСАГО для физических лиц — 1646 рублей, а максимальная — 7535 рублей. Для легковушек, оформленных на юрлиц, ставка от 852 до 5 722 рублей, для таксистов с лицензией — от 1490 до 15 756 рублей. На 2023 год эти ставки продолжают действовать. Обращаем внимание, что страховщики берут базовую ставку в указанном диапазоне на свое усмотрение, добавляют к ней коэффиценты (о них расскажем ниже) и таким образом складывается цена полиса. Средняя цена услуги по России выше базовой ставки. Так, среднестатистический размер страховой премии по ОСАГО (так грамотно называть цену полиса уже со всеми надбавками) — около 7,5 — 8 тыс. рублей (по данным РСА 3 ).

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Базовая ставка и тарифный коридор ОСАГО в 2024 году (руб.)*:

| Легковые (категории B и BE) ТС юрлиц | 852 – 5722 |

| Легковые (категории B и BE) ТС физлиц и ИП | 1646 – 7535 |

| Легковые (категории B и BE) такси | 1490 – 15 756 |

| Мотоциклы, мопеды и легкие квадрициклы (категории А и М) физлиц и юрлиц | 324 — 2536 |

* Ставку нужно умножить на региональный коэффициент от 0,64 до 1,99. Полный перечень региональных коэффициентов в приложении к Указанию ЦБ 2 . Обращаем внимание, что часть населенных пунктов с сентября 2022 году нужно смотреть в еще одном Указании ЦБ 2 .

Тарифный коридор ОСАГО с учетом регионального коэффициента в Москве в 2024 году (руб.):

| Легковые ТС юрлиц | 1533,6 – 10 299,6 |

| Легковые ТС физлиц и ИП | 2962,8 – 13 563 |

| Легковые такси | 2682 – 28 360,8 |

| Мотоциклы, мопеды и легкие квадрициклы физлиц и юрлиц | 583,2 — 4564,8 |

Изменения в системе ОСАГО к 2023 году

С 1 апреля 2023 года ввели новые коэффициенты «бонус-малус» — КБМ. Они нужны, чтобы поощрять водителей за безаварийную езду. И наоборот: для частых участников ДТП (по их вине) полисы выйдут дороже. В 2023 году минимальный коэффициент, по которому рассчитывается размер страховой премии (то есть цены ОСАГО) составляет 0,46. Значит, максимальная скидка за полис — 54%. Ее получат те, кто не допускал аварий десять и более лет. Не повезло тем, кто был виновником автотранспортных происшествий. Для них максимальный коэффициент повышен — 3,92 (ранее он был 2,45). Базовый коэффициент (для новичков) — 1,17. Новые коэффициенты действуют до 31 марта 2024 года.

В июне 2023 года обновили справочники средней стоимости автозапчастей по стране. Его выпускает Российский союз автостраховщиков (РСА). Этот документ используют страховые компании, когда подсчитывают выплаты по ОСАГО. Подобные справочники публикуют раз в несколько месяцев и учитывают актуальные колебания рынка в плюс или минус от средней цены.

С 15 июля 2023 года стало возможно отправить в страховую компанию данные об аварии через приложение «Госуслуги Авто». Также все документы по ДТП и информация, связанная с компенсацией, будет храниться в электронном виде на этом портале. Это необходимо, чтобы избегать разногласий по срокам компенсации, прохождения ремонта и прочих формальностей.

Какие нововведения добавляли ранее

В 2021 году. Сняли запрет на работу электронного договора ОСАГО в день заключения (ранее нужно было ждать 72 часа). Продажа полисов не зависит от прохождения техосмотра — действует только для физлиц.

В 2022 году. С 11 сентября 4 , в справочники автозапчастей включили аналоги деталей. То есть выпускаемые не оригинальными автоконцернами, а другими компаниями. Страховщики будут учитывать цены аналогов, если оригинальная деталь отсутствует на рынке. Также аналогами разрешили пользоваться в случаях, когда владелец авто выбрал «натуральное урегулирование» — то есть взял не деньги страховой, а согласился отремонтировать машину в сервисе за счет компании.

С 1 октября 2022 года об изменении госномера авто больше не нужно 5 уведомлять страховую. Компания сама получит данные из специальной системы. Если обнаружат смену номера, то уведомят об этом владельца (хотя он и так об этом должен знать), чтобы внести изменения в действующий полис ОСАГО. До этого автовладельцы сами должны были уведомлять страховые.

Если продали автомобиль, обязаны уведомить об этом страховую письменно. Раньше это делали только в том случае, если хотели вернуть деньги за оплаченный страховой полис.

В извещении о ДТП (этот бланк выдают при оформлении полиса ОСАГО) не нужно указывать данные очевидцев. Раньше участники аварии должны были фиксировать ФИО и контакты свидетелей, чтобы их можно было вызвать в ГИБДД или в суд в случае спорных ситуаций. Однако прохожие и другие водители не горят желанием тратить личное время. Поэтому часто отказывают.

Страховые компании начали выдавать по просьбе пострадавшего участника аварии результаты независимой технической экспертизы или оценки автомобиля.

Краткосрочный полис ОСАГО

В июле 2023 года в Госдуме в третьем чтении приняли закон о краткосрочных полисах ОСАГО 6 . Документ вступит в силу через 210 дней после его публикации.

Краткосрочный полис можно будет получить на срок от 1 дней до трех месяцев. Его действие начинается на 3 день после предоставления полного пакета документов в страховую, если в договоре не прописаны более сжатые сроки. Законопроект поможет повысить доступность полисов ОСАГО для автолюбителей, которые время от времени используют личный автомобиль (в том числе в качестве такси). Но обычным гражданам он вряд ли будет выгоден, так как его стоимость на день будет заметно выше, чем 1/365 стоимости годового полиса.

Какие факторы влияют на цену ОСАГО

Их довольно много. Они четкие и понятные. Есть целые таблицы коэффициентов 7 . Например, по региону регистрации, мощности автомобиля или возрасту водителя. При этом часть персональных факторов для определения базовой ставки отдали на откуп самим страховым компаниям. Им запретили только откровенно дискриминационные: например, по национальности или религии.

— Говорить о точном перечне факторов, который будет использоваться, нет смысла. Но на ум приходят те примеры, которые мы видели у иностранных коллег. Это время эксплуатации автомобиля и частота использования. При использовании телематики можно посмотреть стиль вождения автомобилиста. Косвенные факторы — наличие семьи у автовладельца и других объектов собственности. Это обычно говорит о более сдержанном стиле вождения, — пояснил зампред ЦБ Владимир Чистюхин.

Подорожают ли полисы ОСАГО

В Центробанке считают, что актуальные тарифы сбалансированные. Сейчас на них влияет не только обозначенный коридор, но и страховые компании. Тем не менее завышать цены вряд ли будут. Рынок очень конкурентный. За хороших водителей идет борьба.

Тем не менее, чтобы избежать завышения цен, для страховых компаний установили потолок стоимости полиса. По этим правилам цена ОСАГО не может превышать базовый тариф с учетом региона более чем в три раза. К примеру, если вы живете в Москве (где региональный коэффициент — 1,8) и страховщик рассчитал базовый тариф для вас в 5000 рублей, то максимальная стоимость полиса для вас составит 4140 рублей (5000 х 1,8 х 0,46). А если вы напротив частый виновник ДТП с максимальный КБМ (3,92), то расчет будет таким 5000 х 1,8 х 3,92 = 35 280 руб.

Обращаем внимание, что страховщики учитывают также возраст водителя и стаж за рулем, поэтому в вашем случае расчеты могут быть иными.

С учетом непростой ситуации с импортом запчастей в 2023 году средняя стоимость полиса регулярно меняется. Дефицита деталей нет, но изменилась логистика поставок. Российский союз автостраховщиков регулярно публикует статистику среза цен по стране. И ее уместно называть динамичной: «качели» то идут вверх, то снижаются. На размер премии страховых компаний (цены ОСАГО) влияет ситуация на рынке. Так что если случится очередной подорожание, оно, наверняка, будет связано с изменением на рынке комплектующих.

Какие еще коэффициенты изменятся

Ранее в Центробанке внесли изменения и в другие действующие коэффициенты. В частности, по возрасту и стажу за рулем. Небольшие корректировки, исходя из статистики, были по всем возрастам. Всего в новой системе автомобилисты делятся на 58 категорий в зависимости от возраста и стажа вождения.

При этом региональный коэффициент пока трогать не стали. Его планировали отменить на следующем этапе реформы, но на 2023 год он продолжает действовать. Хотя есть здравый контраргумент на основе многолетней статистики: место жительства на степень риска если и влияет, то только косвенно. Персональные качества водителя играют гораздо большую роль. Но быстро отказаться от нынешней системы будет сложно.

— Мы будем аккуратно и постепенно отходить от этих коэффициентов, — пояснил Владимир Чистюхин.

По его словам, это нужно, чтобы избежать резких колебаний стоимости. После отмены регионального коэффициента цена полиса в среднем будет снижаться для жителей тех регионов, где этот коэффициент высокий. И будет, наоборот, повышаться для жителей тех регионов, где он низкий. Напомним, сейчас максимальный региональный коэффициент составляет 1,88; минимальный — 0,68.

Новые правила техосмотра в 2024 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Отвечаем на популярные вопросы об ОСАГО.

Какая минимальная премия по полису ОСАГО?

Премия — это размер страхового взноса или еще проще, цена полиса. Страховая премия складывается из множества коэффициентов о которых мы писали выше. Все они перемножаются с базовой ставкой. В 2024 году минимальная премия не может быть ниже 2224 рублей.

Какие документы нужны для оформления полиса в В 2024 году?

Чтобы купить ОСАГО приготовьте:

• заявление (пишут в страховой);

• паспорт;

• документы на автомобиль;

• водительские права;

• договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф для легковых машин физлиц и ИП: 1646 – 7535 рублей.

Коэффициент территории: от 0,68 до 1,88.

Коэффициент бонус-малус: от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,83 до 2,27 (полный список в приложении к указу ЦБ).

Количество водителей авто: 1 или 2,32 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП (0,2 — 1) — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.

Источники

- Страховщики смогут снижать тарифы по ОСАГО для аккуратных водителей. URL: https://cbr.ru/press/event/?id=6894

- Указание Банка России от 8 декабря 2021 г. № 6007-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств». URL: https://www.garant.ru/products/ipo/prime/doc/403224566/

- В мае средняя премия по ОСАГО продолжила снижение, средняя выплата — рост. URL: https://autoins.ru/press-tsentr/press-relizy/?ELEMENT_ID=1268406

- Указание Банка России от 31 мая 2022 г. N 6144-У “О внесении изменений в пункт 6.2 Положения Банка России от 4 марта 2021 года N 755-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». URL: https://www.garant.ru/products/ipo/prime/doc/405120951/

- Указание Банка России от 24.12.2021 N 6039-У «О внесении изменений в Указание Банка России от 14 ноября 2016 года N 4190-У «О требованиях к использованию электронных документов и порядке обмена информацией в электронной форме при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств» (Зарегистрировано в Минюсте России 18.03.2022 N 67785). URL: https://www.consultant.ru/document/cons_doc_LAW_412505/

- Законопроект№ 143281-8 О внесении изменений в статьи 9 и 10 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (об изменении срока действия договора обязательного страхования гражданской ответственности владельцев транспортных средств) URL: https://sozd.duma.gov.ru/bill/143281-8

- Указание Банка России от 08.12.2021 N 6007-У (ред. от 28.07.2022) «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» (вместе с «Требованиями к структуре страховых тарифов», «Порядком применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств») (Зарегистрировано в Минюсте России 28.12.2021 N 66609). URL: https://www.consultant.ru/document/cons_doc_LAW_405183/

Базовая ставка полиса ОСАГО в 2024

В сентябре 2022 года Центробанк изменил базовые тарифы ОСАГО — теперь аккуратные водители платят меньше. Территориальные коэффициенты в половине регионов страны также снизились. Уменьшение сборов с безаварийных водителей, это тенденция всей страховой отрасли последних двух лет, равно как и повышение ставок для неаккуратных водителей. Выясняем, как изменился базовый страховой тариф ОСАГО, что формирует ставку и как сэкономить при покупке полиса.

Пампаду — один из крупнейших партнерских сервисов страны. Наша программа помогает страховым агентам, создателем контента, владельцам сайтов и арбитражникам монетизировать свои навыки или трафик. Мы предлагаем десятки продуктов, простые условия сотрудничества и работу с крупнейшими компаниями России.

Базовая ставка ОСАГО

Вместо фиксированной стоимости Центробанк устанавливает диапазон цен. Причин тому несколько — во-первых, таким образом даже государственное регулирование позволяет ОСАГО оставаться в рыночной плоскости. Покупателю дана возможность выбора. Во-вторых, это дает компаниям инструмент по ценообразованию, исходя из показателей водителя и автомобиля. Наконец, диапазон цен стимулирует водителя выполнять требования по аккуратному вождению, что вознаграждается пониженной ставкой.

Текущие базовые тарифы страхования ОСАГО выглядят следующим образом:

- мотоциклы и мопеды — ₽324 – ₽2536;

- легковые ТС — ₽1646 – ₽7535. Для юридических лиц и таксистов тарифы на порядок выше, например, для такси предельная стоимость равна ₽15756;

- грузовые ТС — ₽1163 – ₽14957. Стоимость зависит от тоннажа;

- автобусы — ₽1106 – ₽9144. Стоимость зависит от количества пассажирских мест;

- ТС на электротяге — ₽1041 – ₽4997. Сюда относятся троллейбусы и трамваи;

- тракторы — ₽451 – ₽3199, в том числе строительная колесная техника.

Относительно закона прошлой редакции, тарифы ОСАГО изменились на 30-50%. Но это не благотворительность — уменьшение ставки для аккуратных водителей компенсируется увеличением для неаккуратных. И если изменения базового тарифа выглядят еще консервативно, то КБМ (коэффициент бонус-малус) для высокорисковых автовладельцев вырос на 62,5%. Все эти изменения необязательно приведут к резкому улучшению ситуации на дорогах, но точно помогут страховщикам, что долгое время работали себе в убыток.

Помимо базовой ставки, изменения происходят и в самом ОСАГО. Так, в июле был принят закон о новом формате краткосрочной страховки. В 2024 году водители смогут приобретать полис на срок от 1 дня.